Cina: la produzione di piastrelle cala in patria ma cresce all’estero

Pesante battuta d’arresto per la produzione cinese di piastrelle nel 2025, crollata sotto i 5 miliardi mq. In frenata anche l’export, mentre procede a ritmi serrati l’internazionalizzazione dell’industria ceramica cinese, presente con propri stabilimenti in 27 Paesi su tre continenti.

Luca Baraldi, MECS/Acimac (Italy) [email protected]

Per l’industria cinese produttrice di piastrelle ceramiche, il 2025 si è chiuso con un’ulteriore acutizzazione del trend negativo innescato dalla crisi del settore immobiliare del 2021 e ininterrotto da 5 anni. Secondo il report annuale pubblicato dalla China Building Ceramics and Sanitary Ware Association, l’anno scorso la produzione delle 938 aziende del settore è crollata a 4,86 miliardi mq, segnando un -17,8% sul 2024, ossia quasi un miliardo di metri quadrati in meno.

In pratica, la produzione nazionale si è più che dimezzata in un decennio (era a 10,2 miliardi mq nel 2016) e ha perso il 43% negli ultimi 5 anni (dagli 8,57 miliardi mq del 2020).

L’analisi decennale e le previsioni al 2029 sono disponibili sulla piattaforma realizzata dal Centro Studi Acimac/MECS:

L’analisi decennale e le previsioni al 2029 sono disponibili sulla piattaforma realizzata dal Centro Studi Acimac/MECS:

→ World Ceramic Tile Production and Consumption Forecast 2025-2029

→ Prova la Demo

L’enorme sovracapacità produttiva resta un problema, anche perché l’opinione prevalente tra gli analisti cinesi è che il settore non sia ancora giunto al termine della curva discendente e che il processo di razionalizzazione proseguirà, con la formazione di gruppi sempre più grandi, strutturati ed efficienti. Finita l’era delle grandi produzioni di massa e della sola competizione sui prezzi, l’industria ceramica cinese è sempre più sollecitata a spostarsi verso modelli di business orientati alla creazione di valore. Parole d’ordine sono qualità e innovazione, efficienza produttiva e gestionale, flessibilità e rapidità nelle risposte al mercato, affidabilità, personalizzazione e servizio. Le direttrici che dovranno guidare lo sviluppo futuro del settore sono quindi digitalizzazione e smart manufacturing, sostenibilità ed efficienza energetica.

I maggiori player cinesi hanno già intrapreso questa strada negli ultimi anni. Un esempio è l’investimento da 55 milioni di dollari del Gruppo Newpearl nella Digital Green Factory di Foshan. Qui, sostituendo impianti in funzione da 20 anni, il 28 marzo 2026 sono state inaugurate due nuove linee ad alte prestazioni in grado di ridurre del 15% i consumi di gas, abbattere le emissioni, gestire rapidi cambi di produzione e piccoli lotti e integrare una pianificazione più flessibile degli ordini. E tra i progetti da finalizzare nel secondo semestre dell’anno c’è l’installazione del primo forno elettrico a rulli.

L’export di piastrelle scende a 567 milioni mq

Nel 2025 è proseguita anche la parabola discendente delle esportazioni cinesi di piastrelle ceramiche, in progressiva e costante contrazione da oltre un decennio (CAGR 2025-2016: -6,4%). Secondo i dati raccolti ed elaborati dal Centro Studi MECS, i volumi esportati hanno segnato una nuova flessione del 5,5% sul 2024, scendendo da 600 a 567 milioni mq. I ricavi da esportazione sono calati del 4,7% fermandosi a 2,83 miliardi di euro, con un prezzo medio stabile a 5 €/mq.

Da notare che, pur restando nel 2025 il maggiore esportatore mondiale in volume, la Cina condivide ormai il podio con l’India, le cui esportazioni sono cresciute l’anno scorso del 7,6% a 565 milioni mq.

Analizzando la tipologia di materiali esportati, emerge come le piastrelle in gres porcellanato abbiano coperto il 52,7% dell’export totale cinese. Per quanto riguarda invece i singoli Paesi di destinazione, si conferma l’elevata concentrazione delle vendite nei principali mercati: nel 2025, su 206 Paesi verso i quali la Cina ha esportato piastrelle, i primi 15 hanno assorbito il 73% dell’export totale in volume (il 71% al netto di Hong Kong, regione amministrativa speciale), ossia 415 milioni mq. Altri 41 Paesi hanno importato dalla Cina volumi compresi tra 1 e 9 milioni mq; sotto il milione di metri quadrati tutti gli altri.

Il 70% dell’export sui mercati asiatici

Destinazione prevalente delle piastrelle made in China restano i mercati di Asia e Medio Oriente che hanno assorbito il 70% dell’export totale cinese (396 milioni mq; -10% sul 2024). Qui si trovano 11 dei primi 15 mercati esteri, tra cui i primi 4, Filippine, Corea del Sud, Malaysia e Tailandia. Di rilievo il raddoppio delle esportazioni verso Israele, salite a 23 milioni mq (+108%).

In recupero l’anno scorso le esportazioni verso l’America Latina (73,5 milioni mq; +11,6%) –seconda area di destinazione delle piastrelle cinesi –, grazie all’incremento registrato in Colombia (+35,6%) che si conferma tra i maggiori mercati esteri della Cina nell’area insieme a Perù e Cile.

Stabili le vendite in Oceania, pari a 37,8 milioni mq, quasi interamente esportati in Australia, quinto maggiore mercato estero della Cina che qui detiene una quota di mercato intorno al 75%.

Volumi pressoché analoghi (37,4 milioni mq; +10% sul 2024) sono stati esportati in Africa, dove però ormai le esportazioni – superiori ai 200 milioni mq fino al 2016 – sono state progressivamente sostituite dagli insediamenti produttivi cinesi.

Con l’introduzione dei dazi antidumping e antisussidio negli Stati Uniti dal 2020, la presenza cinese in Nord America è ormai limitata quasi esclusivamente all’export verso il Canada (8,6 milioni mq; -2,8% sul 2024); altri 2,6 milioni mq sono stati esportati in Messico e USA.

Un altro mercato ormai residuale per la ceramica cinese è quello europeo, nonostante nel 2025 le vendite siano salite da 8 a 10 milioni mq, di cui 2,6 milioni in Unione Europea (qui i dazi antidumping sono in vigore dal 2011) e 7,4 milioni mq in Europa extra-UE.

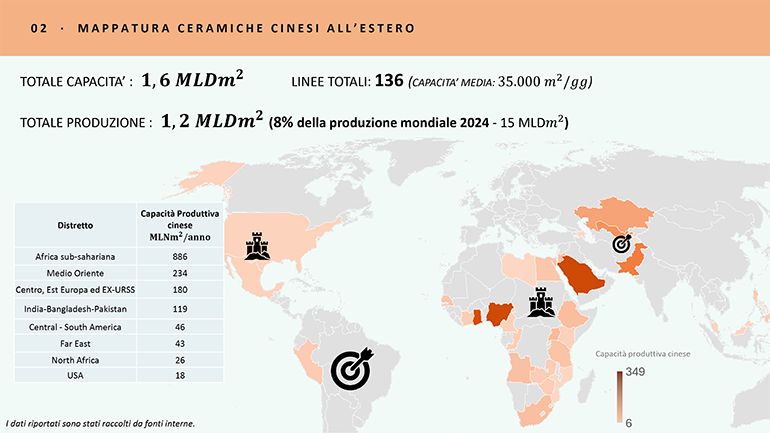

La produzione cinese all’estero già oltre il miliardo di metri quadrati

Parallelamente alla razionalizzazione e upgrade della struttura produttiva in patria e alla flessione delle esportazioni, l’industria ceramica cinese procede spedita nel processo di internazionalizzazione della sua produzione. Si stimano già 136 linee in funzione all’estero con una capacità produttiva totale annua di 1,6 miliardi mq e una produzione effettiva intorno a 1,2 miliardi mq.

Come si accennava, l’Africa è il continente dove si sono concentrati maggiormente gli investimenti cinesi, con oltre 30 fabbriche attive in 17 Paesi e una capacità produttiva oltre i 900 milioni mq. Il solo gruppo Twyford (Keda) è presente in Camerun, Costa d’Avorio, Ghana, Kenya, Senegal, Tanzania e Zambia con un totale di 21 linee e una produzione annua di 200 milioni mq, che saliranno con il prossimo insediamento in Guinea e l’espansione di alcuni stabilimenti.

Oltre a Twyford, altre società cinesi (tra cui Wang Kang Goodwill Group) sono presenti in Nigeria (qui operano una decina di fabbriche), così come in Ghana, Etiopia, Uganda, Libia, Mozambico, Zimbabwe, Egitto, Sud Africa, Angola, Congo.

Importante anche la presenza cinese in Medio Oriente dove, tra Arabia Saudita e Giordania, si stima una capacità produttiva annua sui 234 milioni mq, installata per lo più nel regno saudita. Fabbriche di proprietà cinese sono attive anche in Azerbaijan, Kazakhstan e Uzbekistan (con una capacità annua sui 180 milioni mq), in Pakistan (~119 milioni mq) e nelle Filippine (~43 milioni mq). In Centro e Sud America gli investimenti cinesi si trovano in Perù e Messico e sommano una capacità di circa 46 milioni mq. A questi si aggiunge l’investimento del Gruppo Marco Polo in Tennessee (USA), dove Wonder Porcelain è attiva ormai dal 2017.

Hai trovato utile questo articolo?

Unisciti alla community di CWW per ricevere ogni 15 giorni le principali novità da tutto il mondo sul settore ceramico

Articoli correlati

Articoli recenti

Ceramics China: appuntamento a giugno 2027

Aggregazione sinergica tra Diatex e Dellas

Robatech presenta Volta

Main topics

Leggi altro in "Economia e mercati"