La ceramica europea paga il prezzo di una sostenibilità insostenibile

I nuovi benchmark ETS della Commissione europea compromettono la competitività e la presenza nei mercati internazionali dell’industria ceramica europea mettendo a rischio la sopravvivenza del settore.

by Paola Giacomini

Nel percorso che porterà a breve alla revisione dell’EU Emission Trading System per il periodo 2026-2030, le bozze di riforma che la Commissione Europea ha fatto circolare a fine marzo sono arrivate come una doccia gelata sui produttori di piastrelle ceramiche italiani e spagnoli in trasferta al Coverings di Las Vegas.

Appena una settimana prima, il 25 marzo a Bruxelles, le delegazioni dei due principali sistemi industriali della ceramica europea guidate da ASCER e Confindustria Ceramica, insieme alle rispettive istituzioni territoriali - Regione Emilia-Romagna e Generalitat Valenciana - avevano incassato un ampio e trasversale consenso dai principali gruppi del Parlamento Europeo alle proposte contenute nel manifesto “For the future of European ceramics” siglato congiuntamente dalle due Regioni. Un documento che, pur riconoscendo la legittimità e l’esigenza degli obiettivi ambientali dell’Unione Europea, evidenzia i rischi reali per la sostenibilità industriale dell’industria ceramica europea, qualora la nuova normativa persista su un approccio che non tiene in considerazione le specificità tecnologiche e di mercato del settore ceramico.

Proposte e richieste per ora tutte bocciate e rimandate ai mittenti, con una decisione che gli imprenditori italiani e spagnoli giudicano completamente “scollegata dalla realtà industriale” e destinata a produrre effetti altamente penalizzanti per un comparto già sottoposto a enormi pressioni sui costi, in particolare quelli energetici.

Press briefing with the top management of Confindustria Ceramica at Coverings 2026.

I nuovi benchmark ETS: il nodo metodologico

Il punto più critico dell’aggiornamento normativo riguarda la revisione dei benchmark utilizzati per l’assegnazione delle quote gratuite di CO₂ destinate alle aziende esposte al rischio di delocalizzazione (carbon leakage), come appunto l’industria ceramica. Ad essere contestato è l’assunto implicito della riforma ETS, ossia che le tecnologie per una ulteriore drastica riduzione delle emissioni siano già disponibili, quando invece non lo sono ancora.

I nuovi parametri, infatti, risultano palesemente irrealistici, poiché fanno riferimento a performance energetiche di impianti operanti in altri settori industriali, raggiungibili solo con tecnologie non applicabili alla produzione ceramica. Ad esempio, l’uso esteso di biomassa come fonte energetica.

“Si tratta di un approccio profondamente errato”, ha dichiarato Alberto Echavarria, segretario generale di ASCER, l’associazione dei produttori spagnoli di piastrelle, “perché il settore ceramico, per ragioni tecnologiche e limiti oggettivi nella disponibilità delle risorse, non è in grado di utilizzare la biomassa come combustibile alternativo.”

L’applicazione di questi parametri comporterebbe quindi una nuova significativa riduzione delle quote gratuite, con un conseguente aumento dei costi legati all’ETS sulle emissioni che, allo stato attuale, non possono essere ulteriormente ridotte a causa della mancanza di soluzioni tecnologiche alternative implementabili su larga scala (ad esempio l’idrogeno rinnovabile, l’elettrificazione dei processi termici, o vettori energetici decarbonizzati).

Lo aveva ribadito anche Renaud Batier, Direttore Generale di Cerame-Unie (la federazione europea dell’industria ceramica) nel suo intervento al Parlamento europeo il 25 marzo, sottolineando come

“l’elettrificazione dei forni ceramici non sia ancora una tecnologia consolidata per la produzione ceramica, senza considerare l’insufficienza della capacità della rete elettrica o il fatto che l’elettricità costi tre volte più del gas naturale. Gli strumenti per la transizione semplicemente non sono ancora pronti dal punto di vista tecnologico ed economico”, aveva concluso.

Un paradosso, peraltro, sta nel fatto che il settore ceramico è riconosciuto dalla normativa UE come “hard to abate” proprio perché ad oggi non esistono tecnologie alternative in grado di garantire ulteriori riduzioni significative delle emissioni oltre alle misure di efficienza energetica già ampiamente adottate!

“È un meccanismo che penalizza le aziende ceramiche più efficienti e virtuose. Saremmo costretti a pagare un prezzo estremamente elevato per una transizione che non siamo tecnicamente in grado di realizzare entro i tempi proposti,”

ha dichiarato Graziano Verdi, Vicepresidente di Confindustria Ceramica e Presidente della CET, l’Associazione europea dei produttori di piastrelle.

L’impatto economico per la ceramica italiana e spagnola

Concepito per incentivare la decarbonizzazione, il sistema ETS si sta di fatto trasformando in una “tassa sulla produzione”, con prezzi del carbonio stabiliti da un mercato finanziarizzato, lievitati dai 5-15 €/tCO₂ del 2018 ai 74–77 €/t di aprile 2026 (con un picco di oltre 100 €/t nel 2023 e di 92 €/t a gennaio di quest’anno), senza un parallelo rafforzamento degli strumenti industriali necessari a sostenere la transizione.

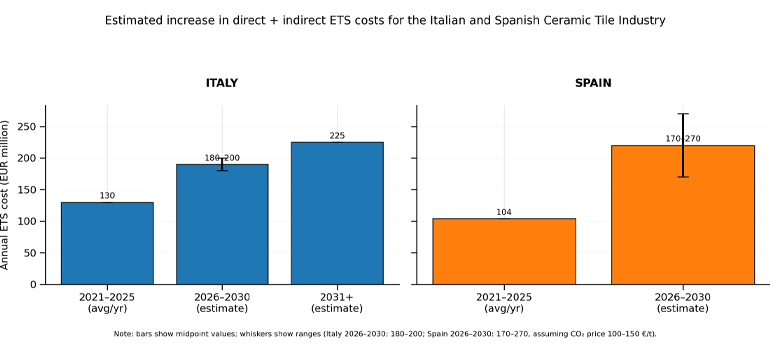

In questo scenario, la riduzione delle quote gratuite derivante dall’applicazione dei nuovi parametri ETS (si parla di un 32% in meno rispetto al periodo 2021-2025) farà schizzare i costi dell’ETS a livelli praticamente non più sostenibili sia in Italia che in Spagna. Per l’industria italiana delle piastrelle si passerebbe da un costo medio annuo per l’ETS di circa 130 milioni di euro nel periodo 2021-2025, a 180-200 milioni nel quinquennio 2026-2030 per poi salire sui 225 milioni dal 2031.

Vale a dire, come ha evidenziato il presidente di Confindustria Ceramica Augusto Ciarrocchi,

“circa la metà degli investimenti annui di un comparto che nell’ultimo decennio ha investito in media 400 milioni di euro l’anno, circa 4 miliardi complessivi, pari al 6,9% del fatturato medio annuo”.

Secondo gli imprenditori italiani interpellati a Coverings, l’incidenza del costo dell’ETS sul costo di produzione di un metro quadrato di piastrelle potrebbe salire a circa 1 €/mq. Che in un contesto di mercato globale altamente competitivo come quello ceramico, è praticamente impossibile trasferire sul cliente.

Quadro analogamente fosco per le aziende del distretto spagnolo di Castellon. Qui, secondo le stime elaborate da ASCER, i costi diretti e indiretti per l’ETS per una produzione annuale di circa 400 milioni mq passerebbero dai circa 104 milioni di euro (media del periodo 2021-2025) ai 170 milioni qualora il prezzo per tonnellata di CO2 si collocasse sui 100 euro (e fino a 270 milioni se i prezzi per CO2 raggiungessero i 150 euro).

E rimanendo nel distretto ceramico spagnolo, a questi vanno sommati i costi che saranno sostenuti dai produttori di smalti, fritte e colori, stimati dall’associazione di categoria ANFFECC sui 55 milioni di euro.

Produzione europea a rischio

Un impatto economico di questa portata avrà ripercussioni gravi che vanno al di là dell’immediata erosione degli utili delle aziende ceramiche.

A livello industriale, significa innanzitutto compromettere gli investimenti in innovazione di prodotto e di processo (inclusi quelli sulla sostenibilità!). A cascata, questo si tradurrebbe in perdita di competitività e progressiva uscita dai mercati internazionali, già altamente competitivi e contesi da operatori extra-UE che spesso operano con pratiche di dumping ambientale e sociale.

“In uno scenario di questo tipo – sostenevano gli imprenditori alla fiera di Las Vegas – è impossibile credere di poter restare competitivi nel mercato nordamericano. Senza un cambio di rotta, il rischio è che molte aziende non siano più in grado di sostenere le esportazioni dagli stabilimenti europei.”

Tradotto: rischio concreto di riduzione della produzione europea e delocalizzazione, con evidenti conseguenze sulla tenuta occupazionale (e sociale) nei distretti della ceramica.

“La situazione è molto grave – afferma Alberto Selmi, Vicepresidente di Confindustria Ceramica - e mai come oggi siamo allineati con le organizzazioni sindacali e con i nostri dipendenti, per i quali il rischio della perdita del lavoro è davvero alta”.

Ovviamente, il calo degli investimenti (attuali e soprattutto futuri) e della produzione impatterà su tutta la filiera a monte dell’industria ceramica - costruttori di impianti, attrezzature e macchinari e fornitori di smalti e materie prime – che costituiscono gli altri pilastri fondamentali dei distretti ceramici di Sassuolo e Castellon.

Un dato per contestualizzare: nel 2024, a fronte di un costo per l’ETS stimato in 120 milioni di euro, l’industria italiana delle piastrelle ha ridotto gli investimenti tecnologici di oltre 80 milioni di euro.

“L'Europa rischia di perdere un patrimonio industriale strategico. Non possiamo permetterci di perdere ulteriore know‑how industriale: ogni competenza che esce dall'Europa è un pezzo di competitività che non torna più indietro”, ha dichiarato il Presidente di ACIMAC Paolo Lamberti.

Ma quanto inquina l’industria ceramica europea?

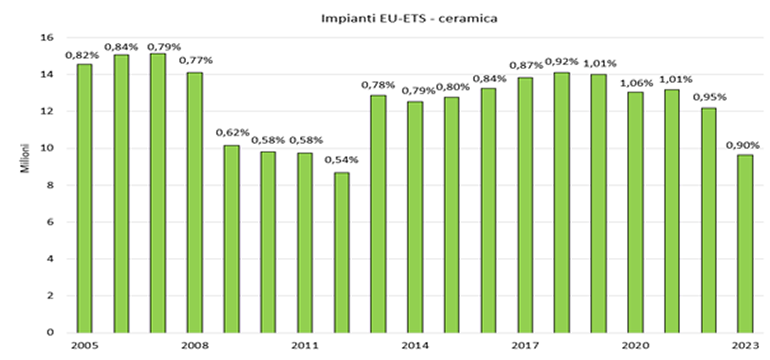

Molto poco, come dimostrano gli studi condotti da Nomisma Energia (fig. 1). È un dato di fatto che le imprese ceramiche italiane e spagnole siano quelle che hanno investito maggiormente, a livello mondiale, nella riduzione delle emissioni di CO₂, raggiungendo livelli di eccellenza anche in termini di sostenibilità. Complessivamente, gli impianti ceramici europei inclusi nel sistema ETS contribuiscono solo per lo 0,9% delle emissioni totali, pur rappresentando circa l’8% del numero di installazioni fisse coperte dal sistema. Sono quindi piccoli emettitori, con valori medi per sito tra i più bassi dei settori industriali regolati (16.180 tCO₂/anno). A titolo di confronto, l’installazione fissa con le emissioni più elevate registrate nel sistema ETS ha emesso nel 2024 circa 8.500.000 tCO₂, un livello paragonabile alle emissioni complessive dell’intero settore ceramico europeo.

Indipendentemente dai miglioramenti già ottenuti negli ultimi anni in termini di efficienza energetica, l’industria ceramica resta tuttavia tra i comparti più esposti agli effetti distorsivi del meccanismo ETS. La sfida non è se o quanto decarbonizzare – finalità che l’industria ceramica europea ha ampiamente dimostrato di condividere -, ma come farlo senza smantellare la base industriale europea.

source: Nomisma Energia

Carbon leakage: il paradosso europeo

Così concepita, la revisione del sistema ETS potrebbe produrre più danni economici che benefici ambientali, arrivando paradossalmente ad ottenere l’effetto opposto rispetto all’obiettivo per cui era nato: ridurre le emissioni. O meglio: potrà ridurle in Europa se produrre qui diventerà sempre più insostenibile, ma le aumenterà a livello globale per effetto della delocalizzazione produttiva e dell’aumento delle importazioni di ceramica da Paesi extra‑UE soggetti a vincoli ambientali e sociali spesso nettamente inferiori a quelli europei.

“L’Europa sta commettendo un autogol: ora importeremo ceramica che inquina, rinunciando a quella prodotta in Europa con standard di sostenibilità elevatissimi”, sostiene il presidente CET, Graziano Verdi.

Il rischio è concreto, anche perché i competitor extra-europei pronti a soddisfare quote crescenti dei consumi di piastrelle della UE non mancano, e in alcuni casi dispongono di ingenti sovracapacità produttive. Basta guardare i dati dei consumi nel 2024. Quell’anno, la produzione europea ha coperto l’87% della domanda di piastrelle dei 27 Paesi UE (729 milioni mq su un consumo totale di 839). Gli altri 110 milioni mq sono giunti per lo più da India (54 milioni) e Turchia (39 milioni) e, in misura marginale, da Ucraina, Serbia, Cina, Egitto, Tunisia, Emirati Arabi, Arabia Saudita.

Da sottolineare, fra l’altro, che l’industria ceramica europea non è coperta dal CBAM (Carbon Border Adjustment Mechanism), il meccanismo con cui la UE impone a determinati prodotti importati (ma non alla ceramica) un costo del carbonio equivalente a quello sostenuto dai produttori europei con l’ETS. Questo è uno dei punti chiave inseriti nel manifesto “For the Future of European Ceramics” presentato al Parlamento Europeo. La richiesta è di un’applicazione del CBAM al settore ceramico adeguatamente integrata, uno strumento di riequilibrio competitivo che operi sia sul mercato interno (tra imprese europee soggette all’ETS e produttori extra-UE) sia sui mercati globali (attraverso un meccanismo di compensazione dei costi di CO₂ sulle esportazioni), almeno fino al raggiungimento di una maggiore armonizzazione dei sistemi ETS a livello globale.

Il Manifesto “For the future of European ceramics”:

Le richieste dell’industria ceramica italiana e spagnola

- Congelamento delle quote gratuite attuali.

- Sospensione della revisione dei benchmark per il periodo 2026–2030 per ridefinirne i criteri e introduzione di un benchmark specifico per il combustibile del settore ceramico.

- Per i piccoli emettitori, innalzamento della soglia di accesso alle misure equivalenti nazionali (opt-out) da 25.000 a 50.000 tCO2/anno.

- Applicazione del CBAM al settore ceramico per salvaguardare la competitività delle imprese europee sia sul mercato interno sia sui mercati extra-UE.

- Creazione di fondi europei dedicati a progetti di ricerca strategica per la decarbonizzazione del settore ceramico.

Hai trovato utile questo articolo?

Unisciti alla community di CWW per ricevere ogni 15 giorni le principali novità da tutto il mondo sul settore ceramico

Articoli correlati

Articoli recenti

Sirsi Valves accelera

Acimac, comincia l’era Bettelli

Main topics

Leggi altro in "Economia e mercati"