Il mercato europeo delle costruzioni: outlook al 2025

Confermato il +3% nel 2022. Riviste al ribasso le previsioni Euroconstruct per il 2023 (-1,1%) e il 2024 (-0,7%).

Thomas Endhoven, EIB Economic Institute for Construction and Housing (Amsterdam, Paesi Bassi)

Il protrarsi della guerra in Ucraina, la grave crisi energetica e i repentini mutamenti della politica monetaria, facevano inizialmente presagire prospettive di recessione per l'economia europea. Negli ultimi mesi, al contrario, l’andamento si è rivelato migliore del previsto, complici il ribasso dei prezzi dell'energia, la riduzione dei vincoli dell’offerta, il miglioramento della fiducia delle imprese e un mercato del lavoro in netta ripresa. Per il settore europeo delle costruzioni il 2022 si conferma un anno in crescita (+3%), in un contesto economico complessivamente favorevole. Cosa diversa invece per il 2023, le cui previsioni sono state riviste al ribasso passando da un’ipotesi di stagnazione a un’attesa riduzione dei volumi.

I rischi e le incertezze che hanno ostacolano la crescita del settore sono stati discussi durante la 95a Conferenza Euroconstruct che si è tenuta l'8-9 giugno 2023 ad Amsterdam e dove è emerso che il trend al ribasso nel 2023 è principalmente dovuto al consolidarsi dell'indebolimento dell'economia mondiale, oltre a inflazione, cambio di direzione della politica monetaria e al conseguente aumento dei tassi di interesse. Le ultime previsioni evidenziano pertanto un calo dell'1,1% nell’anno in corso, seguito da un'ulteriore contrazione dello 0,7% nel 2024 con aspettative di ripresa rinviate al 2025.

Il forte aumento dell'inflazione nel 2022 ha costretto le Banche Centrali ad alzare bruscamente i tassi di interesse e, di conseguenza, ha peggiorato la capacità di finanziare gli investimenti immobiliari. I tassi di interesse sui mutui sono infatti raddoppiati nella maggior parte dei paesi europei e triplicati in Finlandia, Slovacchia, Svizzera e Regno Unito.

Secondo le stime attuali, la produzione residenziale 2023 nei paesi Euroconstruct sarà inferiore a quella del 2022 con una contrazione che continuerà anche nel 2024. Nello specifico, il calo nei paesi della CE-4 (Polonia, Repubblica Ceca, Ungheria e Slovacchia) sarà maggiore rispetto ai paesi della CE-15 (vedi tabella). La ripresa per entrambe le aree geografiche potrebbe iniziare nel 2025.

Nel triennio 2023-2025, il netto rallentamento della crescita economica peserà anche sull'edilizia non residenziale, ma in modo meno impattante. Nel 2022 il segmento è risultato in crescita sul 2021 con un’incidenza del 29,2% sul totale della produzione Euroconstruct. Le proiezioni per il settore restano invariate rispetto al rapporto di novembre 2022: per l’anno in corso è prevista una crescita modesta che, con tutta probabilità, si intensificherà nel 2024 per arrivare nel 2025 a superare i livelli pre-pandemia.

Inferiore l'impatto della crisi sul comparto dell’ingegneria civile grazie ai numerosi progetti a lungo termine e all’elevata quota di attività finanziate dal settore pubblico. I fondi UE sono stati un fattore stabilizzante, come pure gli incentivi dei vari Governi a favore del miglioramento delle infrastrutture esistenti e di nuovi progetti infrastrutturali. Il trend di sviluppo delle opere di ingegneria civile mostra una crescita continua dal 2021 che perdurerà fino alla fine del periodo di previsione. I tassi di crescita annuali previsti tra il 2023 e il 2025 sono tuttavia piuttosto moderati.

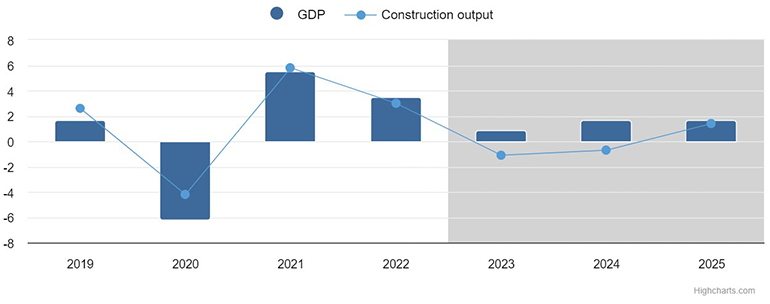

Figure 1: GDP and construction output in Euroconstruct-19 area

Year to year change, % in real terms

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|---|

| Austria | 3.6 | -3.4 | 5.8 | -0.8 | -1.2 | -1.8 | 0.7 |

| Belgium | 1.1 | -5.0 | 6.2 | 1.5 | -0.3 | 3.0 | 1.6 |

| Denmark | 1.6 | 8.8 | 6.6 | 5.5 | -1.1 | 0.1 | 1.8 |

| Finland | -2.5 | -1.2 | 1.2 | 0.8 | -5.9 | 0.9 | 0.3 |

| France | 2.3 | -10.4 | 8.2 | 2.8 | 0.3 | 0.7 | 1.2 |

| Germany | 1.5 | 2.3 | 0.1 | -1.5 | -2.2 | -1.6 | -0.8 |

| Ireland | 5.8 | -9.1 | -3.2 | 10.3 | 2.1 | 5.9 | 4.9 |

| Italy | 3.5 | -4.6 | 18.0 | 12.4 | -0.5 | -6.0 | 1.5 |

| Netherlands | 5.3 | 0.2 | 2.3 | 3.3 | -1.9 | -2.1 | 1.2 |

| Norway | 1.0 | -1.0 | 0.4 | -1.9 | -0.3 | 0.2 | 4.1 |

| Portugal | 8.4 | 3.4 | 15.3 | 0.5 | 1.2 | 1.5 | 1.5 |

| Spain | 4.6 | -9.3 | 6.7 | 3.6 | 3.2 | 2.5 | 1.5 |

| Sweden | 0.3 | -0.4 | 5.0 | 1.4 | -8.2 | -2.9 | 4.7 |

| Switzerland | -0.2 | -0.6 | -3.0 | -3.7 | -0.9 | 0.9 | 1.7 |

| United Kingdom | 2.2 | -13.9 | 11.7 | 5.6 | -1.5 | 1.1 | 2.7 |

| Western Europe EC-15 | 2.4 | -4.2 | 5.9 | 3.0 | -1.0 | -0.8 | 1.2 |

| Czechia | 3.5 | -3.3 | 1.7 | 2.9 | -3.5 | 1.1 | 3.1 |

| Hungary | 16.8 | -6.6 | 4.4 | 2.5 | -7.6 | -3.1 | 3.3 |

| Poland | 5.0 | -1.7 | 3.8 | 5.1 | 0.9 | 2.5 | 4.0 |

| Slovakia | -4.7 | -12.7 | -3.7 | 0.1 | 1.1 | 3.1 | 2.1 |

| Eastern Europe EC-4 | 5.9 | -3.6 | 3.0 | 3.8 | -1.7 | 1.3 | 3.5 |

| Euroconstruct Countries EC-19 | 2.6 | -4.2 | 5.8 | 3.0 | -1.1 | -0.7 | 1.4 |

Fonte: WWW.EUROCONSTRUCT.ORG

Hai trovato utile questo articolo?

Unisciti alla community di CWW per ricevere ogni 15 giorni le principali novità da tutto il mondo sul settore ceramico

Articoli correlati

Articoli recenti

Sirsi Valves accelera

Acimac, comincia l’era Bettelli

Main topics

Leggi altro in "Economia e mercati"